De gemeente Veere ziet het belang van risicomanagement. Zo beheersen we de risico’s die de bedrijfsvoering kunnen belemmeren. In deze paragraaf leggen we een relatie tussen de risico’s en de financiële weerstand.

Deze paragraaf is een onderdeel van het risicomanagementproces en geeft inzicht in het weerstandsvermogen van de gemeente Veere. Het weerstandsvermogen geeft inzicht in de financiële draagkracht van de gemeente als zich tegenvallers voordoen.

De paragraaf geeft in het kort weer waar de uitgangspunten van risicomanagement zijn vastgelegd (beleid) en uit welke componenten het weerstandsvermogen bestaat. Verder geven we inzicht in de opbouw van het risicoprofiel (de gesignaleerde risico’s), de opbouw van de weerstandscapaciteit (vrije middelen om de gesignaleerde risico’s in financiële zin op te kunnen vangen), het weerstandsvermogen (koppeling van de risico’s en de weerstandscapaciteit) en de kengetallen.

Bij het bepalen van de weerstandscapaciteit namen we tot en met de begroting 2019 de bestemmingsreserves mee. Deze categorie reserves heeft vaak een specifieke doelstelling en dient als dekking voor uitgaven in de begroting. We kunnen die dus niet als vrij besteedbaar beschouwen voor het opvangen van risico’s. Met ingang van de begroting 2020 laten we deze categorie in de berekening van de weerstandscapaciteit buiten beschouwing.

Risicomanagementbeleid

Het beleid (uitgangspunten en werkwijze) en dat de gemeente voert ten aanzien van risicomanagement staat in de nota weerstandsvermogen en risicomanagement.

De gemeente is verplicht zowel in de programmabegroting als in de programmarekening de risico’s te vermelden die de financiële positie van de gemeente kunnen beïnvloeden.

In de beleidsnota is ook vastgelegd dat we in de bestuurlijke rapportages rapporteren over de financiële positie. Bij het opstellen van de programmabegroting, de bestuurlijke tussenrapportages en jaarrekening moet er een zo goed mogelijk beeld van kwantificeer-bare risico’s aanwezig zijn. Dat betekent niet dat in de gemeentelijke huishouding geen financiële risico’s meer aanwezig zouden zijn. Net als iedere andere organisatie heeft ook de gemeente bij het uitvoeren van haar taken te maken met onzekerheden die kunnen leiden tot (financiële) nadelen.

Wat is weerstandsvermogen?

Het weerstandsvermogen bestaat uit:

- De weerstandscapaciteit: dit zijn de middelen en mogelijkheden waarover de gemeente beschikt om niet begrote kosten te dekken.

- Alle risico’s waarvoor geen voorzieningen zijn gevormd en die van materiële betekenis kunnen zijn.

Voorwaarden in een continu proces

Risicomanagement heeft op het niveau van de raad, het college en het ambtelijk management een structurele plek gekregen binnen de planning- en controlcyclus.

Eén van de voorwaarden voor een adequaat risicomanagement is dat bestuurlijke doelstellingen voor programma’s, strategische projecten en grondexploitaties helder zijn. Verder is het noodzakelijk dat zowel bestuur als management zich bewust zijn dat risicomanagement onderdeel is van het normaal besturen en managen van de gemeente. Dit betekent dat we het inventariseren van risico’s, het inschatten ervan en het treffen van beheersmaatregelen voortdurend in de praktijk toepassen.

Risico-inventarisatie

We hebben de risico’s systematisch in kaart gebracht en beoordeeld. Er zijn 87 risico’s in beeld gebracht. Verder is inzichtelijk wat de risicoscore (kans x gevolg) is voor en na het implementeren van beheersmaatregelen. Om een risicoweging mogelijk te kunnen maken zijn alle risico’s gewogen op kans van voorkomen en financieel gevolg. Voor de kans en het gevolg zijn scoreklassen gedefinieerd waardoor de uiteindelijke risicoscore ligt tussen de 0 (minimaal) en 25 (maximaal). De gemiddelde risicoscore voor de gemeente is 6,8.

Beheersmaatregelen

We vergelijken de gemiddelde risicoscore (kans x gevolg) voor en na de maatregelen, wat de invloed van de gedefinieerde beheersmaatregel laat zien. De getroffen maatregelen zijn bedoeld om óf de kans van een risico te verlagen óf de gevolgen te reduceren. Hierdoor neemt de risicoscore af en zal de totale impact van de risico’s op de organisatie afnemen. Beheersmaatregelen zijn te onderscheiden in twee categorieën: financieringsmaatregelen en control-maatregelen.

Een financieringsmaatregel is een maatregel waarbij het risico niet gereduceerd wordt, maar dat er financieel gezien dekking voorhanden is als het risico zich daadwerkelijk voordoet. Om risicomanagement effectief te laten zijn is het daarnaast wenselijk om bij het benoemen van beheersmaatregelen ook te kijken naar ‘control-maatregelen’. Dit zijn maatregelen die de kans van optreden of de directe gevolgen van een risico kunnen reduceren.

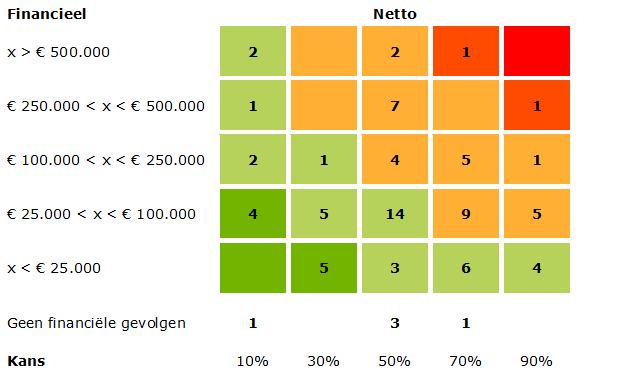

De risicokaart

Om meer inzicht te krijgen in de spreiding van de risico’s naar kans, optreden en gevolg, gebruiken we de risicokaart (zie hieronder). De nummers gevende aantallen risico’s weer die zich in het desbetreffende vak van de risicokaart bevinden. Dit maakt inzichtelijk hoe de risico’s zijn verdeeld over het groene, oranje en rode gebied.

Risicokaart.

Een risicoscore in het groene gebied, vormt geen direct gevaar voor de continuïteit van de organisatie. Risico’s die in het oranje gebied zitten vragen om aandacht. Ze vormen individueel nog geen reëel gevaar voor de continuïteit van de organisatie, maar naarmate de tijd vordert, kan het risico wel een bedreiging gaan vormen. Het is aan te raden niet te lang te wachten met het uitvoeren van beheersmaatregelen.

Uit de risicokaart blijkt dat er zich relatief veel risico’s in de groen en oranje zone bevinden (onder/midden) in de risicokaart. Bij beheersing van deze risico’s die veel voorkomen kunnen we op korte termijn kostenreductie realiseren. Op langere termijn kunnen we serieuze bedreigingen van de continuïteit van de bedrijfsvoering voorkomen. Een risico dat zich in het rode gebied bevindt, vereist directe aandacht om te voorkomen dat de continuïteit van de organisatie in gevaar komt.

Weerstandscapaciteit

Met het risicoprofiel van de gemeente Veere kunnen we bepalen hoeveel geld nodig is om alle risico’s te kunnen financieren. De benodigde weerstandscapaciteit berekenen we met een risicosimulatie. Uitgangspunt hierbij is een statistische benadering die er van uit gaat dat nooit alle risico’s zich én tegelijk, én in hun maximale omvang voordoen. Door deze benadering kunnen we op een verantwoorde manier minder vermogen aanhouden.

In totaal zijn er voor de gemeente 87 risico’s geïdentificeerd en gekwantificeerd. Als we rekening houden met de kans op voorkomen en verwacht geldelijk gevolg stellen we vast dat van de simulaties het totale risicobedrag ca € 5,1 miljoen bedraagt.

Risico top 10

In de hiernavolgende tabel geven we de top 10 risico’s van de gemeente Veere weer, gerangschikt naar financiële impact. Het percentage geeft in grote lijnen de weging van het betreffende risico aan t.o.v. het totaal aan risico’s.

|

|

Risico |

Gevolgen |

Invloed |

2020 |

|

1 |

Uitbreken van een pandemie. |

Door het uitblijven van toeristen is er sprake van derving van inkomsten (toeristenbelasting en parkeerbelasting). Ook maken we extra kosten in verband met preventie en de gevolgen van lokale en landelijke beperkende maatregelen. |

11,9% |

2 |

|

2 |

Het maken van een procedurefout. |

Een procedurefout betekent extra werk en kosten om de fout te herstellen. Als de fout niet hersteld kan worden kan dit tot een schadevergoeding leiden. |

8,9% |

N |

|

3 |

Cyberaanval |

Door een cyberaanval kan het computer-systeem platgelegd worden. Dit kan gevolgen hebben voor de dienstverlening en moeten we kosten maken voor herstel en reconstructie. |

8,3% |

3 |

|

4 |

Afhankelijkheid van leveranciers ICT. |

Door de afhankelijkheid van voornamelijk één leverancier lopen we risico wanneer deze failliet gaat. Bij faillissement van een leverancier functioneren systemen niet meer en moeten we extra kosten maken om alles weer op de rit te krijgen. |

3,8% |

4 |

|

5 |

Uitvoeren van de Jeugdwet, WMO en Participatiewet. |

Er is sprake van een open einde regelingen. Het jaarlijkse budget is ontoereikend om de voorzieningen en uitvoeringskosten te betalen. |

3,6% |

1 |

|

6 |

Beëindiging van het wethouderschap |

Wethouders hebben na beëindiging van hun wethouderschap recht op wachtgeld. Dit risico doet zich voor op het moment van bestuurscrisis en bij het einde van een raadsperiode. Op dat moment moeten we de voorziening aanvullen. |

3,0% |

8 |

|

7

|

Het (niet) nakomen van gewekte verwachtingen in de samenleving. |

Er ontstaat een slecht imago als we niets met plannen uit samenleving doen. Als we wel geheel of gedeeltelijk voldoen aan verwachting kan dit leiden tot hogere kosten. |

3,0% |

7 |

|

8 |

Lagere resultaten in grondexploitaties. |

Door vertragingen in de grondverkoop en wijzigingen in het programma zijn de resultaten lager dan de prognose. |

3,0% |

N |

|

9 |

Minder parkeeropbrengsten dan verwacht. |

We lopen het risico dat we de ramingen van parkeeropbrengsten niet halen. De werkelijke realisatie is op een dusdanig laat tijdstip bekend dat we geen tussentijdse maatregelen kunnen nemen in de zin van een bijraming. |

3,0% |

6 |

|

10 |

Herstructurering bedrijven-terrein Karreveld. |

Er is subsidie toegekend voor de herstructurering van het bedrijventerrein Karreveld. Dit project heeft vertraging opgelopen omdat de verplaatsing van een manege is vertraagd. |

3,0% |

5 |

Tabel: Top 10 risico’s begroting 2022.

De top 10 is ten opzichte van de laatste rapportage gewijzigd. Dit komt door nieuwe risico’s en een wijziging in kwantificering van bestaande risico’s. In bovenstaande tabel staat in de kolom 2020 de positie in de top 10 in de jaarrekening 2020 (opgesteld in het voorjaar 2021). Met een (N) betekent een nieuw risico in de top 10 van 2022.

In vergelijking met de jaarrekening 2020 zijn de volgende risico’s nieuw:

- Het maken van een procedurefout.

- Lagere resultaten in grondexploitaties.

De volgende risico’s zijn er nog wel maar staan niet meer in de top 10:

- Verhogen jaarlijkse bijdrage aan gemeenschappelijke regelingen.

- Schade door extreem hoog water.

Risico’s en weerstandscapaciteit

Om de risico’s te kunnen opvangen is het van belang dat de gemeente over een buffer beschikt die hiervoor voldoende is, de zogenaamde weerstandscapaciteit.

Onbenutte belastingcapaciteit

Hieronder verstaan we de mogelijkheid die de gemeente heeft om de belastingen te verhogen. Bij tarieven waar kostendekking een rol speelt is van onbenutte belasting-capaciteit sprake, als er nog geen volledige kostendekking is gerealiseerd. Aan de hoogte van de overige tarieven is theoretisch geen bovengrens gesteld; de gemeente kan deze echter niet tot in het oneindige verhogen. De onbenutte belastingcapaciteit maakt geen onderdeel uit van de berekening van de weerstandscapaciteit.

We verwijzen in dit verband ook naar de berekening van de gemeentelijke belasting-capaciteit in de paragraaf lokale heffingen. Dit kengetal geeft de verhouding aan van de woonlasten in Veere tot het gemiddelde in Nederland. Dit kengetal geeft de wendbaarheid aan in de begroting om tegenvallers op te vangen.

Onvoorziene uitgaven

Voor onvoorziene uitgaven zijn in de begroting jaarlijks bedragen opgenomen van € 100.000 voor eenmalige en jaarlijks € 25.000 tot en met 2024 voor structurele uitgaven.

Vrij besteedbare reserves

Als vrij besteedbare reserves beschouwen wij alleen de algemene reserve. Dit is een wijziging ten opzichte van de vorige begroting. Bestemmingsreserves rekenen we niet mee bij het weerstandsvermogen.

Stille reserves

Van stille reserves is sprake wanneer de marktwaarde van bepaalde activa hoger is dan de op de balans opgenomen boekwaarde. De aanwezigheid van dergelijke stille reserves is een onvermijdelijk gevolg van het voorschrift dat de boekwaarde van de activa gebaseerd moet zijn op de historische kostprijs. Voorzichtigheidshalve nemen wij deze stille reserves niet mee in de berekening van de weerstandscapaciteit.

De beschikbare weerstandscapaciteit is als volgt bepaald:

|

weerstandscapaciteit per 31/12 |

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

|

algemene reserve |

12.999 |

12.794 |

13.318 |

13.613 |

13.473 |

13.423 |

|

bestemmingsreserves |

0 |

0 |

0 |

0 |

0 |

0 |

|

onvoorzien |

0 |

0 |

124 |

130 |

128 |

128 |

|

beschikbare weerstandscapaciteit |

12.999 |

12.794 |

13.443 |

13.743 |

13.602 |

13.551 |

Tabel: weerstandscapaciteit (x € 1.000)

Wijzigingen in weerstandscapaciteit

In deze paragraaf presenteren wij een onderbouwing van de beschikbare weerstands-capaciteit. De weerstandscapaciteit geeft ten opzichte van voorgaande jaren een heel ander beeld, omdat we de bestemmingsreserves niet meer meenemen. Deze beleids-wijziging betekent een trendbreuk in de presentatie van het weerstandsvermogen. Eerder hebben we gemotiveerd waarom dit is gedaan. Zo krijgen we een reëler beeld in de omvang van de buffer waarmee we risico’s kunnen opvangen.

Weerstandsvermogen: koppeling weerstandscapaciteit en financiële risico’s

In het voorgaande is zowel de benodigde als de beschikbare weerstandscapaciteit bepaald. In deze paragraaf leggen we een relatie tussen deze twee componenten om het weerstandsvermogen van de gemeente Veere te bepalen. De benodigde weerstands-capaciteit die uit de risicosimulatie voortvloeit, kunnen we afzetten tegen de beschikbare weerstandscapaciteit. De uitkomst van die berekening vormt het weerstandsvermogen.

Beschikbare weerstandscapaciteit

Ratio Weerstandsvermogen = --------------------------------------

Benodigde weerstandscapaciteit

Voor Veere betekent dit, gebaseerd op de gemiddelde weerstandscapaciteit in 2025, een ratio van € 13,6 / € 5,1 = 2,6. Als we de huidige omvang van het risicoprofiel afzetten tegen de gemiddelde weerstandscapaciteit in de komende jaren, zien we dat de ratio zich als volgt ontwikkelt:

|

Bron/Jaarschijf |

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

|

Jaarrekening 2017 |

6,1 |

5,7 |

5.5 |

0,0 |

0,0 |

0,0 |

|

begroting 2019 |

5,0 |

4,5 |

4,4 |

0,0 |

0,0 |

0,0 |

|

jaarrekening 2018 |

3,9 |

3,7 |

3,7 |

0,0 |

0,0 |

0,0 |

|

begroting 2020 |

4,1 |

3.6 |

3,6 |

3,5 |

0,0 |

0,0 |

|

jaarrekening 2019 |

4,1 |

3,3 |

3,3 |

3,3 |

0,0 |

0,0 |

|

begroting 2021 |

0,0 |

3,1 |

3,1 |

3,1 |

3,1 |

0,0 |

|

jaarrekening 2020 |

3,4 |

2,6 |

2,4 |

2,4 |

2,4 |

0,0 |

|

begroting 2022 |

0,0 |

0,0 |

2,6 |

2,6 |

2,6 |

2,6 |

Tabel: Ratio weerstandsvermogen

Beoordeling weerstandsvermogen

Om de ratio voor het weerstandsvermogen te kunnen beoordelen maken wij gebruik van de volgende waarderingstabel:

|

Beoordelingstabel weerstandsvermogen |

||

|

Klasse |

Ratio |

Betekenis |

|

A |

> 2 |

Uitstekend |

|

B |

1,4 - 2,0 |

Ruim voldoende |

|

C |

1,0 - 1,4 |

Voldoende |

|

D |

0,8 - 1,0 |

Matig |

|

E |

0,6 - 0,8 |

Onvoldoende |

|

F |

< 0,6 |

Ruim onvoldoende |

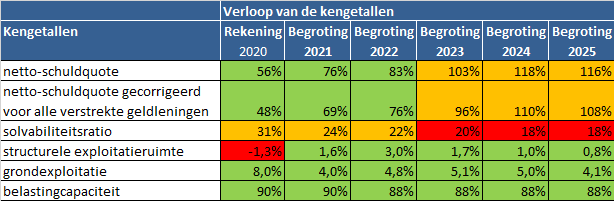

Kengetallen

Het financieel beeld dat uit kengetallen naar voren komt is belangrijk voor het inzicht in de financiële positie.

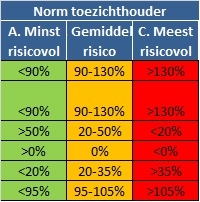

In het Besluit begroting en verantwoording provincies en gemeenten zijn nu in totaal vijf financiële kengetallen opgenomen. De provinciale toezichthouders hebben een normering aangegeven. De normering categorie minst - en gemiddeld risicovol hebben wij in de onderstaande tabel weergegeven.

1. Netto-schuldquote

De netto schuldquote geeft inzicht in het niveau van de schuldenlast ten opzichte van de eigen middelen. Het geeft zodoende een indicatie in welke mate de rentelasten en aflossingen op de exploitatie drukken. We zien een stijging van het percentage wat mede verband houdt met voorgenomen investeringen. Het percentage blijft ruim binnen de norm.

2. De solvabiliteitsratio

De solvabiliteitsratio geeft inzicht in de mate waarin de gemeente in staat is aan zijn financiële verplichtingen te voldoen. De percentages worden als gemiddeld gezien.

3. Grondexploitatie

Dit kengetal geeft weer hoe de waarde van de grond zich verhoudt tot de totale (geraamde) baten. In 2016 heeft een stelselwijziging plaatsgevonden, waardoor de categorie niet in exploitatie genomen gronden (NIEGG) niet meer bestaat. De bedragen die voorheen onder NIEGG vielen zijn nu op de balans opgenomen als immateriële vaste activa of materiële vaste activa. De commissie BBV geeft aan dat in de berekening NIEGG op 0 gezet moet worden. Dit geeft een sterke daling van het kengetal grondexploitatie te zien ten opzichte van eerdere begrotingen.

4.Structurele exploitatieruimte

Dit kengetal is van belang om te kunnen beoordelen welke structurele ruimte een gemeente of provincie heeft om de eigen lasten te dragen, of welke structurele stijging van de baten of structurele daling van de lasten daarvoor nodig is.

5. Belastingcapaciteit

De definitie van het kengetal belastingcapaciteit is: Woonlasten meerpersoonshuishouden in jaar t (het begrotingsjaar) ten opzichte van het landelijk gemiddelde in jaar t-1 (het jaar voorafgaand aan het begrotingsjaar) uitgedrukt in een percentage. Deze kengetallen zijn ook in de paragraaf Lokale heffingen opgenomen. Uit deze percentages blijkt dat we ook hier binnen de minst risicovolle norm van de toezichthouder blijven.

De kengetallen worden in onderstaande tabel weergegeven: