Inleiding

De wet financiering decentrale overheden (Wet FIDO) kent als belangrijkste uitgangspunt het bevorderen van een solide financieringswijze. Het doel is het voorkomen van grote fluctuaties in de rentelasten, het bevorderen van de transparantie, het bevorderen van de kredietwaardigheid en het beheersen van de renterisico's. Het beheersen van de risico's uit zich concreet in de kasgeldlimiet, de renterisiconorm, het afsluiten van geldleningen en het uitzetten van gelden. Gemeenten zijn daarnaast verplicht om een treasurystatuut op te stellen.

Beleidskader

De treasuryfunctie voeren wij uit binnen de normen van:

• het besluit begroting en verantwoording gemeenten (BBV);

• de wet Financiering Decentrale Overheden (Wet FIDO);

• de wet Houdbare Overheidsfinanciën (Wet HOF);

• de financiële verordening 2023;

• het gemeentelijk treasurystatuut 2023.

Financieringsbehoefte

In de financiële begroting is een geprognosticeerde balans opgenomen waarin de investeringsbehoefte en financieringsmogelijkheden geactualiseerd zijn. In totaliteit is voor de jaren 2025-2028 gerekend met een investeringsvolume in nieuwe activa voor een bedrag van afgerond € 60 miljoen. Dit is onder andere benodigd voor de uitvoering van het project maatschappelijke voorzieningen, het gemeentelijk verkeers- en vervoerplan en het rioleringsplan. De financiering van de investeringen kan in 2025 en 2026 nog betaald worden uit de gelden die we in de schatkist van het Rijk gestald hebben, en de dividendontvangsten vanuit ZEH. In de loop van 2027 hebben we naar verwachting voor het eerst externe financiering nodig waarbij we in eerste instantie opteren voor korte financiering, <1 jaar, vanwege een lagere rentestand. Op basis van de geactualiseerde balans voorzien we ruim binnen alle normen uit de beleidskaders te blijven. In het vervolg van de paragraaf gaan we verder in op schatkistbankieren, de kasgeldlimiet en de renterisiconorm.

Lening portefeuille

De lening portefeuille van de gemeente bedraagt op 1 januari 2025 € 67,9 miljoen. In de periode 2025-2028 verwachten we ongeveer € 10,4 miljoen af te lossen op de bestaande portefeuille. In de jaren 2027 en 2028 verwachten we in totaliteit ongeveer € 9,5 miljoen aan lange financiering aan te trekken. Naar verwachting is dit op 31 december 2028 ongeveer € 67,0 miljoen.

Schatkistbankieren

In de wet HOF is opgenomen dat decentrale overheden verplicht zijn om te schatkist bankieren. Dit houdt in dat gemeenten hun overtollige middelen bij het rijk moeten uitzetten. Hiermee wordt beoogd dat de staat minder geld leent op de financiële markten en de staatsschuld daalt. De verwachting is dat per 31 december 2024 een bedrag van bijna € 32 miljoen in de schatkist wordt aangehouden. In 2025 worden deze middelen als eerste aangewend ter financiering van de investeringen die de komende jaren gepland staan. We verwachten in 2025 een rentevergoeding (3,5% rente) te ontvangen over de uitgezette gelden van ongeveer € 885.000.

Kasgeldlimiet

Het doel van de kasgeldlimiet is om een grens te stellen aan korte financiering, <1 jaar. Juist voor korte financiering geldt dat het renterisico aanzienlijk kan zijn, aangezien fluctuaties in de rente bij korte financiering direct een relatief grote invloed hebben op de rentelasten. De kasgeldlimiet wordt berekend door 8,5% te nemen van het begrotingstotaal. In 2025 is de kasgeldlimiet voor de gemeente Veere een bedrag van € 8.248.000. Op basis van de prognose balans is 2027 echter het eerste jaar dat er weer externe financiering benodigd is. De kasgeldlimiet voor dat jaar is € 7.512.000.

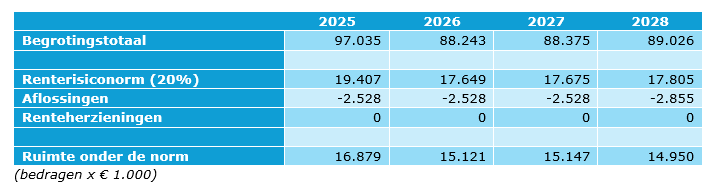

Renterisiconorm

Het doel van de renterisiconorm is het beheersen van de renterisico’s op de vaste schulden, > 1 jaar. Het renterisico heeft betrekking op de vaste schuld en op het bedrag waarover renterisico wordt gelopen. Naast renteherzieningen zijn hiervoor ook de herfinanciering van de aflossingen van belang. De renterisiconorm wordt berekend door een vast percentage (20%) te vermenigvuldigen met het begrotingstotaal. Deze wordt vervolgens afgezet tegen de aflossingen en renteherzieningen.

In onderstaande tabel is af te lezen dat gemeente Veere in alle jaren ruim onder de norm blijft. De gemeente Veere heeft momenteel geen leningen in haar portefeuille die tussentijds renteherzieningen behoeven. Alle leningen zijn voor de gehele renteperiode van een vast rentepercentage. Voor de nieuw aan te trekken leningen vanaf 2027 wordt gerekend met 3,5%.

Rentevisie

De afgelopen jaren hebben we te maken gehad met onrustige financiële markten. Hierdoor hebben er veel schommelingen in rentestanden plaatsgevonden. In 2024 hebben we de rente voor een lening, 25 jaar vaste rente, zien schommelen tussen de 3%-3,5%. De rentestanden zijn zeer volatiel en bewegen sterk op gepresenteerde cijfers rondom inflatie en inflatieverwachting. We hebben in de begroting rekening gehouden met een rente van 3,5% voor zowel te ontvangen rente over het uitgezette geld in de schatkist als over de aan te trekken externe financiering vanaf 2027.

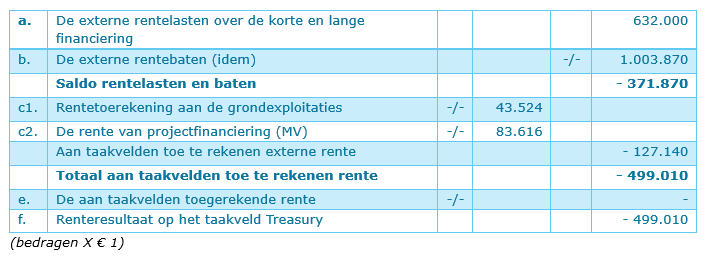

Renteschema

In onderstaand schema geven we inzicht in de rentelasten van externe financiering, het renteresultaat en de wijze van rentetoerekening.

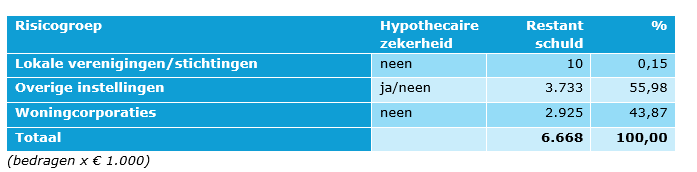

Kredietrisico

In onderstaand overzicht wordt het kredietrisico op verstrekte gelden weergegeven. Bij het uitzetten van middelen zijn in ieder geval twee aspecten van belang. Dit zijn een voldoende kredietwaardigheid van de tegenpartij en een beperkt marktrisico.

Onder de overige instellingen zijn de stortingen in het Stimuleringsfonds Volkshuisvesting(SVn) opgenomen. SVn ontwikkelt, beheert en verstrekt aantrekkelijke leningen voor het kopen, verduurzamen en verbeteren van woningen en bedrijfsruimten.

De restant schuld onder woningcorporaties betreft een langlopende geldlening aan de Stichting Zeeuwland. Op deze lening wordt jaarlijks door Zeeuwland afgelost. Het rentepercentage van deze lening bedraagt 3,95%. Het laatste jaar van aflossing is 2051.