Inleiding

De paragraaf “Lokale heffingen” is voorgeschreven in artikel 10 van het “Besluit begroting en verantwoording provincies en gemeenten” (BBV). De paragraaf moet ten minste bevatten:

1. de geraamde inkomsten;

2. het beleid voor de lokale heffingen;

3. een overzicht op hoofdlijnen van de diverse heffingen;

4. een aanduiding van de lokale lastendruk;

5. een beschrijving van het kwijtscheldingsbeleid.

Het pakket van gemeentelijke belastingen en heffingen bestaat in Veere uit 8 belastingen. Deze zijn gelegitimeerd door verordeningen die door de gemeenteraad ieder jaar opnieuw worden vastgesteld. De heffingen verdelen we in twee categorieën, te weten:

Belastingen: heffingen die door de overheid dwangmatig worden opgelegd, zonder dat daar voor de belastingbetaler een individuele aanwijsbare prestatie tegenover staat. Belastingplichtigen hebben feitelijk geen keuzemogelijkheid.

Rechten: betalingen aan de overheid voor een door de overheid individueel geleverde specifieke overheidsprestatie. Vaak is de betaling slechts een deel van de werkelijke kosten. Rechten zijn gebaseerd op het profijtbeginsel (iemand die meer van de overheid profiteert, betaalt een hogere bijdrage). Belanghebbenden hebben min of meer de mogelijkheid om te kiezen of zij gebruik maken van een gemeentelijke dienst.

Waarom wordt er belasting geheven?

Een gemeente maakt geen winst zoals een private onderneming. De uitgaven die de gemeente jaarlijks moet doen voor het lokaal bestuur, zoals het onderhouden en in standhouden van wegen, scholen, openbaar groen etc. dekken we voor een groot gedeelte uit ontvangsten van het Rijk in de vorm van de algemene uitkering. Daarnaast ontvangt de gemeente doel- of specifieke uitkeringen van het Rijk. De bestemming van deze middelen is vooraf bepaald. Op grond van de gemeentewet kunnen de gemeenten belastingen heffen. Gemeenten mogen alleen belasting heffen voor zover de wet dit uitdrukkelijk toestaat.

Typen gemeentelijke belastingen

De gemeentelijke belastingen zijn te onderscheiden in twee typen. Er zijn belastingen/heffingen die een algemeen karakter hebben. Dit soort belastingen/heffingen zijn qua hoogte en besteding niet voor een specifiek doel bestemd, maar dienen ter dekking van algemene uitgaven. Te denken valt aan de OZB, de toeristenbelasting, hondenbelasting en forensenbelasting. Andere belastingen/heffingen besteden we aan een bepaald doel. De opbrengst van deze belastingen/heffingen mag nooit hoger zijn dan de kosten die voor dit bepaalde doel worden gemaakt. Hierbij valt te denken aan rioolheffing en leges.

Totstandkoming van de tarieven

Jaarlijks stellen we bij de begroting de tarieven voor de belastingen/ heffingen, rechten en privaatrechtelijke heffingen vast. Per belasting/heffing stelt de raad jaarlijks een verordening vast met daarin doel, grondslag en tarieven van de belasting/heffing.

Tarievenbeleid

De tarieven voor 2024 zijn verhoogd volgens de besluitvorming door de raad bij de begroting en daarop aansluitend de vaststelling van de verordeningen. Onderstaand treft u de tarieventabel van 2024 aan.

Tarieven 2024

|

Soort |

Grondslag |

2024 |

|

OZB |

|

|

|

Woning eigenaar |

WOZ-waarde |

0,0741% |

|

Niet-woningen gebruiker |

WOZ-waarde |

0,1230% |

|

Niet-woningen eigenaar |

WOZ-waarde |

0,1579% |

|

Toeristenbelasting |

|

|

|

Bezoeker |

Per overnachting |

€ 2,10 |

|

eigen verblijf |

Per overnachting |

€ 1,40 |

|

Afvalstoffenheffing |

|

|

|

Gebruiker |

Eenpersoonshuishouden |

€ 239,25 |

|

|

Meerpersoonshuishouden |

€ 253,45 |

|

|

per lediging >6 |

€ 7,00 |

|

Rioolheffing |

|

|

|

Eigenaar |

Aansluiting woning < € 100.000,-- |

€ 63,89 |

|

|

Aansluiting niet-woning < € 100.000,-- |

€ 97,11 |

|

Gebruiker |

Waterafvoer (< 75m³) |

€ 68,24 |

|

Forensenbelasting |

|

|

|

Forensenbelasting |

WOZ-waarde |

0,1436% |

|

Lijkbezorgingsrechten |

|

|

|

Begraafrecht |

Lijkbezorging |

€ 2.110,00 |

|

Recht op urnengraf |

Urnengraf |

€ 736,00 |

|

Precariobelasting |

|

|

|

Terras p/m overige kernen |

per m² |

€ 4,65 |

|

Terras p/m kustkernen |

per m² hoogseizoen |

€ 8,90 |

|

Hondenbelasting |

|

|

|

Hondenbelasting |

1e hond |

€ 78,05 |

|

|

2e hond |

€ 137,10 |

|

|

Kennel |

€ 255,10 |

Opbrengsten

Hieronder volgt een overzicht van de opbrengsten van de diverse heffingen in 2024.

|

Bedragen x € 1.000 |

Begroting primair |

Begroting inclusief wijzigingen |

Rekening |

Verschil |

|

Toeristenbelasting |

10.501 |

10.501 |

10.096 |

-404 |

|

OZB |

6.658 |

6.658 |

6.763 |

105 |

|

Afvalstoffenheffing |

3.921 |

3.831 |

3.911 |

80 |

|

Rioolheffing |

2.684 |

2.684 |

2.705 |

22 |

|

Forensenbelasting |

2.007 |

2.007 |

2.009 |

2 |

|

Lijkbezorgingsrechten |

497 |

447 |

457 |

9 |

|

Precariobelasting |

176 |

206 |

196 |

-10 |

|

Hondenbelasting |

143 |

143 |

141 |

-2 |

|

BIZ Domburg |

0 |

116 |

123 |

7 |

|

TOTAAL |

26.586 |

26.593 |

26.401 |

-192 |

De belangrijkste posten lichten we hieronder toe:

Onroerendezaakbelastingen

Voor het belastingjaar 2024 geldt dat er een meeropbrengst kan worden gemeld van € 105.000,-. De reden hiervoor is dat de opbrengst voor niet-woningen hoger uitvallen dan geraamd, tevens is er sprake van areaal uitbreiding.

Afvalstoffenheffing

Voor het belastingjaar 2024 geldt dat er een meeropbrengst kan worden gemeld van € 79.000,-. De reden hiervoor is de areaal uitbreiding.

Toeristenbelasting

De methodiek van de toeristenbelasting is dat er gedurende het seizoen een voorlopige aanslag wordt opgelegd die ± 80% van het werkelijke aanslagbedrag betreft. De definitieve aanslag wordt eind maart van het daarop volgende jaar opgelegd.

De realisatie over het jaar 2024 is € 404.000,- lager uitgekomen dan vooraf was geraamd. Dit komt doordat 2024 uitzonderlijk nat is geweest, waardoor er met name op de campings minder bezetting is geweest. We beschouwen deze afwijking voorlopig als incidenteel.

Ook over de voorgaande jaren is er een nadeel, te weten € 138.500,-. Dit komt door verminderingen naar aanleiding van bezwaren.

Kwijtschelding

Het gemeentelijk kwijtscheldingsbeleid maakt deel uit van het gemeentelijk minimabeleid. Het kwijtscheldingspercentage dat we hanteren bedraagt 100%. Of een belastingplichtige in aanmerking komt voor kwijtschelding beoordelen we aan de hand van een inkomens- en/of vermogenstoets. Bij deze toets nemen we de kosten van bestaan voor 100% mee, volgens de bijstandsnorm. Zo maken we maximaal gebruik van de wettelijke vrijheden op dit gebied. Kwijtschelding kan alleen van de aanslag onroerende zaakbelastingen, afvalstoffenheffing en rioolheffing.

In 2024 hebben we voor een bedrag van € 61.000 aan belastingen kwijtgescholden.

Belastingcapaciteit

|

Kengetallen belastingcapaciteit 2024 (in €) |

|

|

|

|||

|

OZB lasten voor een gezin bij de gemiddelde WOZ waarde: |

|

|

|

|||

|

gemiddelde WOZ waarde |

466.383 |

0,0741% |

346 |

|||

|

Rioolheffing voor een gezin bij de gemiddelde WOZ waarde |

|

|

|

|||

|

eigendom |

|

|

|

|||

|

gebruik |

|

|

170 |

|||

|

Afvalstoffenheffing |

|

|

308 |

|||

|

Heffingskorting |

|

|

0 |

|||

|

Totale woonlasten voor een gezin bij de gemiddelde WOZ waarde |

|

|

824 |

|||

|

Woonlasten landelijk gemiddelde voor een gezin bij de gemiddelde WOZ waarde |

|

|

994 |

|||

|

Gemeentelijke belasting capaciteit |

E/F * 100% |

|

82,86% |

|||

Kostendekkendheid tarieven

Vanaf de begroting 2017 moeten we in de paragraaf lokale heffingen een overzicht van baten en lasten opnemen voor de heffingen waarbij sprake is van het verhalen van kosten. Bij de hierna opgesomde heffingen is hiervan sprake. Bij deze heffingen is het toegestaan om maximaal 100% van de kosten te dekken. Dit is in de gemeente Veere uitgangspunt. In de onderstaande gegevens vergelijken we de totale kosten en baten met elkaar en noemen we het kostendekkingspercentage.

Afvalstoffenheffing

|

Berekening van kostendekkendheid van de afvalstoffenheffing: |

Begroting primitief |

Begroting na wijz. |

Rekening |

|

Kosten taakveld afval , inclusief rente |

3.668 |

3.466 |

3.470 |

|

Inkomsten taakveld afval, exclusief heffing |

332 |

474 |

621 |

|

Inkomsten taakveld reserves, onttrekking reserve (inv. perscontainers) |

45 |

45 |

45 |

|

Netto kosten taakveld |

3.291 |

2.948 |

2.804 |

|

|

|

|

|

|

Toe te rekenen kosten |

|

|

|

|

Overhead |

216 |

216 |

218 |

|

BTW |

566 |

533 |

538 |

|

Totale kosten |

4.073 |

3.697 |

3.560 |

|

|

|

|

|

|

Opbrengst heffingen |

3.921 |

3.831 |

3.911 |

|

|

|

|

|

|

Dekkingspercentage |

96% |

104% |

110% |

|

Inzet voorziening |

146 |

-137 |

-351 |

De stand van de voorziening is per 31 december 2024 € 1.116.878.

Rioolheffing

|

Berekening van kostendekkendheid van de rioolheffing: |

Begroting primitief |

Begroting na wijz. |

Rekening |

|

Kosten taakveld riolering , inclusief rente |

2.228 |

2.186 |

2.137 |

|

Inkomsten taakveld riolering, exclusief heffing |

39 |

39 |

8 |

|

Netto kosten taakveld |

2.189 |

2.147 |

2.128 |

|

|

|

|

|

|

Toe te rekenen kosten |

|||

|

Overhead |

371 |

368 |

369 |

|

BTW |

235 |

235 |

228 |

|

Totale kosten |

2.794 |

2.750 |

2.725 |

|

Opbrengst heffingen |

2.684 |

2.684 |

2.705 |

|

Dekkingspercentage |

96% |

98% |

99% |

|

Inzet voorziening |

111 |

-21 |

20 |

De stand van de voorziening is per 31 december 2024 € 668.642.

Lijkbezorging

|

Berekening van kostendekkendheid van de lijkbezorgingsrechten: |

Begroting primitief |

Begroting na wijz. |

Rekening |

|

Kosten taakveld begraafplaatsen en crematoria , inclusief rente |

554 |

530 |

537 |

|

Inkomsten taakveld begraafplaatsen en crematoria, exclusief heffing (inclusief verlenging grafrechten) |

87 |

98 |

192 |

|

Netto kosten taakveld |

466 |

433 |

345 |

|

|

|

|

|

|

Toe te rekenen kosten |

|

|

|

|

Overhead |

280 |

280 |

278 |

|

Totale kosten |

746 |

713 |

623 |

|

|

|

|

|

|

Opbrengst lijkbezorgingsrechten |

497 |

447 |

457 |

|

|

|

|

|

|

Dekkingspercentage |

67% |

63% |

73% |

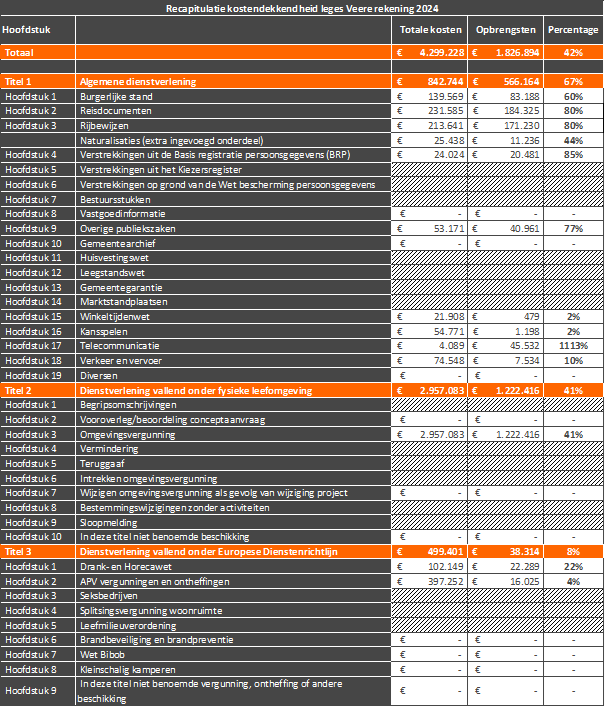

Leges

Omdat we over tal van producten leges heffen geven we in de volgende tabel de kostendekking per hoofdstuk in de legesverordening weer. In de onderstaande tabel geven we het kostendekkingspercentage per titel weer en vervolgens per hoofdstuk. Per hoofdstuk wordt duidelijk dat bij enkele producten de baten hoger zijn dan de kosten.