In de jaarrekening heeft het college verklaart dat de in de jaarrekening verantwoorde baten en lasten alsmede de balansmutaties rechtmatig tot stand zijn gekomen binnen de daarvoor gestelde verantwoordingsgrens.

Op basis van de Kadernota rechtmatigheid van de commissie BBV en op basis van de afspraken met de raad nemen we in deze paragraaf aanvullende informatie op over de financiële rechtmatigheid. We beschrijven hierin ook welke actie we ondernemen om vermelde afwijkingen in de toekomst te voorkomen.

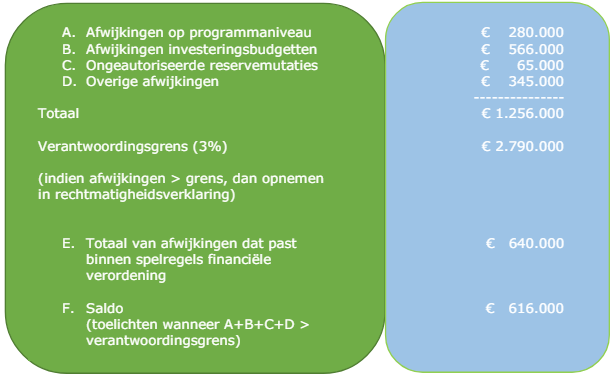

We hebben op basis van onze bevindingen een overzicht opgesteld waarbij inzichtelijk wordt gemaakt wat het totaal aan fouten is, welke acceptabel zijn en hoe deze zich verhouden tot onze verantwoordingsgrens.

Uit bovenstaand overzicht blijkt dat de totaal geconstateerde (bruto) fouten (A t/m D) binnen de verantwoordingsgrens blijven (45% van de verantwoordingsgrens).

Uit bovenstaand model blijkt dat, na toepassing van de voorschriften uit artikel 12, lid 3 en 4 van de financiële verordening, er een saldo (netto) resteert van € 616.000. Deze dient toegelicht te worden in de paragraaf bedrijfsvoering. In dit geval bestaan de fouten uit:

- de resterende afwijkingen op programmaniveau (€ 129.000);

- de resterende afwijkingen op investeringsbudgetten (€ 103.000);

- 2 crediteuren in relatie tot de Europese aanbestedingen (€ 345.000);

- 1 ongeautoriseerde reservemutatie (€ 39.000).

Afwijkingen op programmaniveau

Op basis van de financiële verordening is gekeken naar de overschrijdingen op lastenbudgetten. Dit is bekeken op het autorisatieniveau van de raad, het programmaniveau.

Op de programma’s veiligheid en onderwijs is sprake van een lastenoverschrijding van in totaal € 280.000. In de financiële verordening zijn enkele spelregels opgenomen waardoor ook lastenoverschrijdingen als acceptabel aangemerkt kunnen worden. Dit betreft onder andere overschrijdingen voortkomend uit open einderegelingen en overschrijdingen waar baten (o.a. rijksmiddelen) tegenover staan. In het programma onderwijs zijn zowel overschrijdingen geconstateerd door een open einderegeling (leerlingenvervoer) als een overschrijding waar rijksmiddelen tegenover staan (educatiebudget Walcheren). Na toepassing van deze spelregels komt de fout in totaal uit op € 129.000.

Afwijkingen investeringsbudgetten

Daarnaast is op basis van de financiële verordening gekeken naar de overschrijdingen op lasten van investeringskredieten. Deze controle is uitgevoerd op kredietniveau. In totaliteit was er sprake van overschrijdingen van in totaal € 566.000. Deze zijn vervolgens afzonderlijk beoordeeld op de artikelen uit de financiële verordening.

In de verordening is o.a. opgenomen dat bij overschrijdingen <10%, met een maximum van € 50.000,00 de raad niet vooraf geïnformeerd hoeft te worden. Dit betreft in totaliteit een bedrag van € 186.000 aan overschrijdingen. Hiervan heeft € 90.000 betrekking op mutaties van de uitgezette SVN leningen welke voortkomen uit het vastgestelde beleid.

De overige overschrijdingen, in totaal € 379.000, zijn ook verder geanalyseerd. Over een bedrag van € 129.000 loopt nog een kwestie waarbij de gemeente het standpunt heeft dat het bedrag van de overschrijding onterecht gefactureerd is. Zolang deze kwestie loopt merken we dit niet als fout aan. Verder heeft een bedrag van € 66.000 betrekking op voorbereidingskredieten voor in de toekomst in exploitatie te nemen grondexploitaties. Doordat we hier in de tussenrapportages inzicht in geven merken we deze overschrijdingen eveneens niet als fout aan.

Als laatste is gebleken voor € 82.000 aan uitgaven aan ondergrondse containers onterecht op een foutief krediet is verantwoord. Hierdoor lijkt er sprake te zijn van een overschrijding. Dit wordt gecorrigeerd, waardoor er geen sprake meer is van een fout.

Per saldo is er netto nog sprake van foutieve overschrijdingen van in totaal € 103.000.

Ongeautoriseerde reservemutaties

Er hebben drie ongeautoriseerde mutaties op reserves plaatsgevonden. Een mutatie betreft een bedrag van € 650 voor een subsidie voor een AED in Westkapelle. Dit bedrag valt volgens de financiële verordening binnen het mandaat van het college mits de raad achteraf geïnformeerd wordt. Dat is niet gebeurt, maar doen we via deze paragraaf alsnog.

Een tweede ongeautoriseerde mutatie betreft een hogere storting in de reserve maatschappelijke voorziening. In de nota reserves en voorzieningen is afgesproken het surplus uit de stelpost in de begroting voor de resultaatbestemming toe te voegen aan de reserve. Een bedrag van € 25.800 is gedurende 2023 uit de stelpost gehaald als dekking voor de inzet van een projectondersteuner. Bij de jaarrekening is gebleken dat dit budget niet aangesproken is waardoor we dit nog als onderdeel van het surplus van de stelpost zien. Daarmee is dit als acceptabel aangemerkt.

De laatste mutatie is vanwege de hoogte van het bedrag, € 39.000, en het niet voorleggen aan de raad als fout aangemerkt. Het betreft een storting in de reserve nog af te ronden projecten om de inzet van een projectleider in de periode 2024-2026 deels te kunnen dekken.

Overige afwijkingen

We hebben voor de jaarrekeningcontrole een spendanalyse uitgevoerd. Hierbij wordt op crediteurniveau gecontroleerd in hoeverre de uitgaven binnen de bandbreedtes van de aanbestedingsgrenzen blijven. Wanneer de grenzen overschreden worden, is vervolgens onderzocht of de aanbestedingsregels goed zijn opgevolgd. Bij een tweetal crediteuren is geconstateerd dat de regels niet goed zijn toegepast en de aanbestedingsgrenzen zijn overschreden. In totaliteit betreft het een bedrag van € 345.000.

Aanbevelingen

De verbijzonderde controle zal vanaf 2024 extra controles uitvoeren op de begrotingsrechtmatigheid. Dat moet overschrijdingen van de eerste drie categorieën (A t/m C) voorkomen. Met betrekking tot de onrechtmatigheden op het gebied van de aanbestedingen kan gemeld worden dat er acties ondernomen zijn op de dossiers om onrechtmatigheden in de toekomst uit te sluiten.